廃業・退職後の

生活資金に

事業をやめられた後の備えとなる「退職金」を積み立てる制度

小規模企業共済

在籍者数約172万人※

※令和8年3月時点

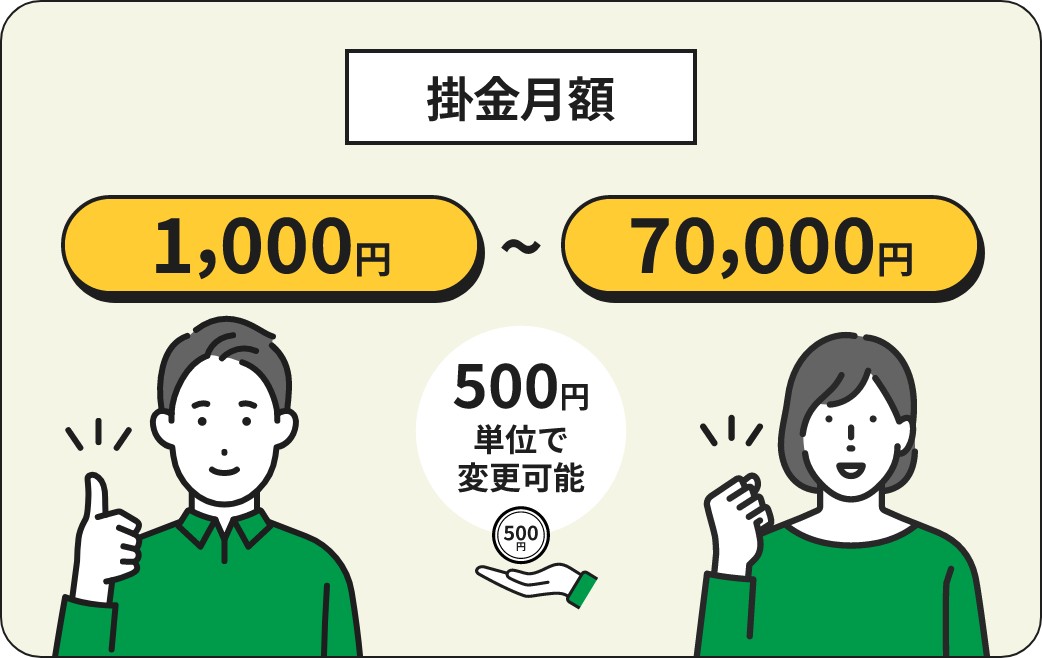

掛金は月額1,000円から

小規模企業共済は、小規模企業の個人事業主(共同経営者を含む)または小規模企業の役員の方が、廃業や退職後の生活安定資金、事業再建資金をあらかじめ積み立てて準備することができる退職金制度です。

- 特長

- ご加入できる方

小規模企業共済が選ばれる6つの特長

01廃業・退職後の生活資金に

小規模事業者の退職金

事業をやめられた後の生活の備えとなる「退職金」を積み立てる制度です。満期や満額は無く、廃業や退職時に受け取れます。また、共済金の受給権は差押え禁止であり、国税等滞納の差押え以外は保護されます。困ったときには事業者を支えるまとまった資金として、活用することができるのです。

02積み立てだから、着実に備えられる

状況に応じて掛金変更可能

月額1,000円~70,000円まで500円単位で掛金を変更できるので、経営状況に合わせて無理なく着実に積み立てができます。投資ではないので、自分で運用する必要もありません。

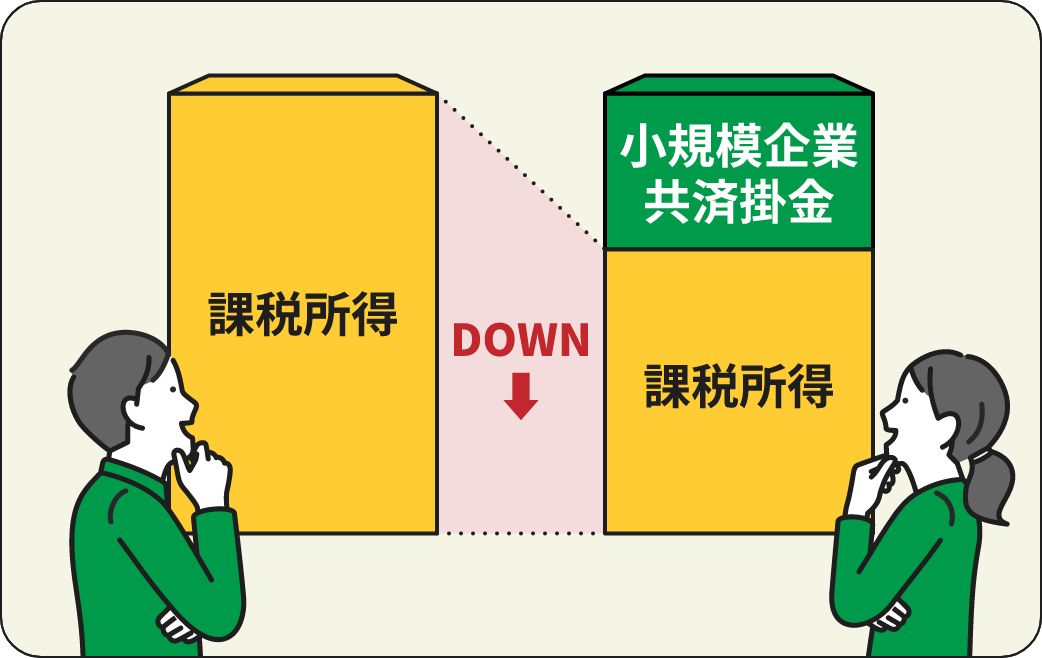

03税制上の優遇措置あり

掛金全額が所得控除

掛金は税制上、小規模企業共済等掛金控除として課税対象となる所得から控除できます。月額の掛金が大きいほど優遇幅が大きくなります。

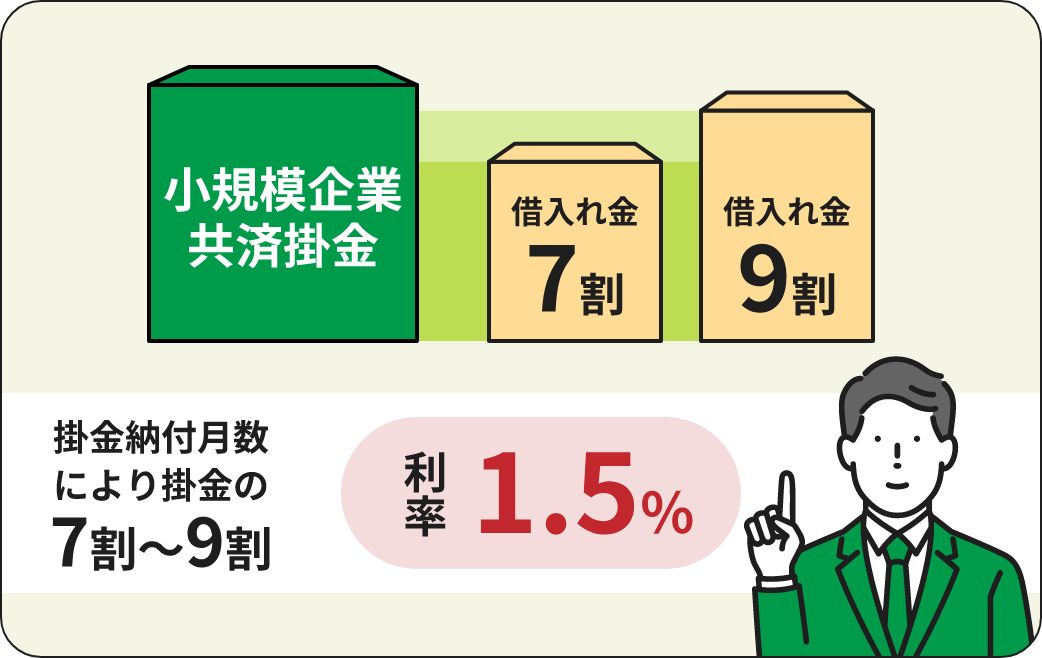

04貸付制度も利用可能

経営の強い味方

加入者は貸付資格を取得した後、納付した掛金から算定した貸付限度額の範囲内で借入れが可能です。困ったときにすぐに借入れができるので、事業の心強い味方となります。一般貸付の年利は1.5%です。

※借入れには条件があります。

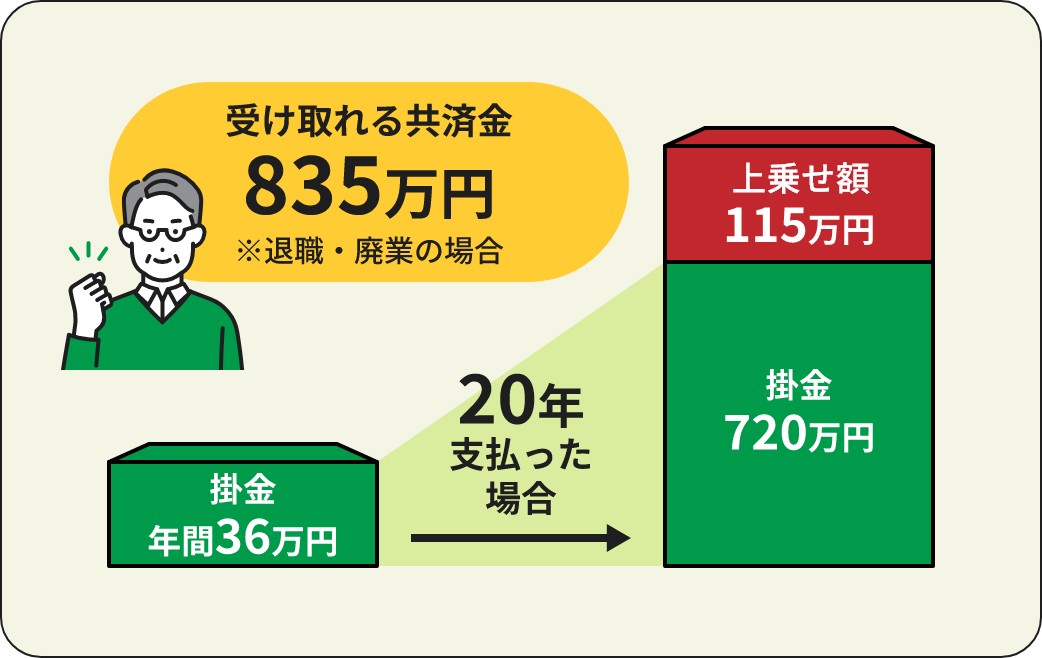

05長期加入で有利な共済金

掛金合計より多い額を受給

長期にわたり加入を継続し、廃業や退職により受給を申請した場合、積み立てた合計金額よりも受給できる共済金が多くなります。図のように20年間で720万円積み立てた場合には、100万円を超える上乗せ額が生じます。

※予定利率1%で計算しています。

また「予定利率」は、将来経済情勢や金利水準等が大きく変化した場合には、変更されることがあります。

将来受け取れる共済金の額や税額控除を確認することができます。月額掛金を1万円で、20年後の共済金の金額は?一括受け取りと分割受け取りではどう違う?などなどシミュレーションページで金額を確認してみましょう。

06受給の仕方を選択可

一括も分割も可能

- 一括での受け取り

- 年金のように分割しての受取り

- 一括と分割の併用

どんな人が加入できる?

小規模企業共済は次の2つの条件を

満たす方が加入できます。

01

02常時使用する従業員数の条件が

以下を満たしていること

建設・製造・運輸・不動産・農業・

サービス業(宿泊、娯楽業に限る)等

従業員 20名以下

商業(卸売業・小売業)、

サービス業(宿泊、娯楽業を除く)

従業員 5名以下

- 従業員は常時雇用の従業員(正社員に限る)

- フリーランスの方は、雇用関係がなく請負契約・準委任契約等で、事業所得で申告されている方が対象となります

小規模企業共済の加入状況

個人経営のお店を持つ経営者や、フリーランスで仕事を請け負うエンジニア、プロスポーツ選手などさまざまな分野で活躍されている方々が、将来のために加入しています。

- 特長

- ご加入できる方

よくあるご質問

- Q.1

小規模企業共済とはどのような制度ですか?

- A.1

小規模企業共済は、小規模企業の個人事業主、共同経営者または会社等の役員が「第一線を退いたときの生活の安定や事業の再建を図ることを目的とした資金」をあらかじめ準備するための共済制度です。

- Q.2

どのような人が加入できますか?

- A.2

商業(卸売業・小売業)、サービス業(宿泊・娯楽業を除く)は、常時使用する従業員数が 5 人以下、建設業、製造業等は常時使用する従業員数が20人以下の個人事業主または会社等の役員です。フリーランスの方は、雇用関係がなく請負契約・準委任契約等で、事業所得で申告されている方になります。

詳しくは共済サポートnavi 加入資格をご確認ください。

- Q.3

毎月の掛金はどれくらいですか?

- A.3

掛金月額は1,000円~70,000円で、その範囲内において500円刻みで増額・減額をいつでもすることができます。月額の変更については別途変更手続きが必要になります。

- Q.4

税制上のメリットはどのようなものがありますか?

- A.4

掛金は全額が小規模企業共済等掛金控除として課税対象となる所得から控除できます。共済金(退職金)を一括で受け取る場合は退職所得扱い、分割で受け取る場合は、公的年金等の雑所得扱いになります。

- Q.5

貸付制度はどのようなものですか?

- A.5

貸付資格を取得した後、納付した掛金から算定した貸付限度額の範囲内で事業資金等の借入れが可能です。事業資金の貸付である一般貸付の貸付利率は年利1.5%です。

- Q.6

共済金(退職金)はどのような時にもらえますか?

- A.6

共済金(退職金)は退職、事業廃業時等の時に受け取れます。満期や満額はありません。退職、事業廃業時等でなくとも年齢が65歳以上、掛金を15年以上納付していれば共済金(退職金)を受取ることが出来ます。

共済特設サイト「共済サポートnavi」の

よくある質問も参照